Dès 2026, la facturation électronique va réformer le processus de réception et d'émission des factures.

Pour tout comprendre en moins de 10 minutes : regardez la vidéo ci-dessous !

Des interrogations ? Vous trouverez sûrement la réponse dans notre Foire Aux Questions. Et si ce n'est pas le cas, nous sommes là pour vous orienter. Consultez-nous.

Tout comprendre sur la facturation électronique en vidéo en moins de 10 minutes

Tout savoir sur la facturation électronique :

1Qu'est-ce qu'une facture électronique ?

Commençons par clarifier ce qu'elle n'est pas…

Une facture électronique n'est ni un fichier PDF, ni le scan d'une facture papier, ni un fichier envoyé par mail.

De quoi s'agit-il alors ?

Une facture électronique est un document structuré, comportant des mentions obligatoires comme une facture papier. La différence réside dans son format : elle est générée par informatique, dans un format spécifique normé, lisible par les machines.

Elle est automatisée, et son circuit est entièrement dématérialisé, grâce à l’utilisation obligatoire de plateformes dédiées qui assurent sa transmission, sa réception et son archivage.

Une facture électronique n'est ni un fichier PDF, ni le scan d'une facture papier, ni un fichier envoyé par mail.

De quoi s'agit-il alors ?

Une facture électronique est un document structuré, comportant des mentions obligatoires comme une facture papier. La différence réside dans son format : elle est générée par informatique, dans un format spécifique normé, lisible par les machines.

Elle est automatisée, et son circuit est entièrement dématérialisé, grâce à l’utilisation obligatoire de plateformes dédiées qui assurent sa transmission, sa réception et son archivage.

2Suis-je concerné(e) par l'obligation de facturation électronique ?

En tant qu'entreprise, vous êtes concerné(e) par la facturation électronique.

En effet, tous les assujettis à la TVA* établis en France sont concernés, quels que soient la forme juridique de l'entreprise, le chiffre d’affaires réalisé ou le volume de factures émises et reçues. Cette règle s'applique même s'ils ne sont pas redevables de la TVA.

Ainsi, les entités bénéficiant d’une exonération de TVA (comme les professions médicales ou les locations immobilières) restent soumises à cette obligation, car elles relèvent du champ d'application de la TVA sans pour autant y être redevables.

* Rappelons qu'un assujetti est une personne physique ou morale exerçant de manière indépendante une activité à but lucratif et de façon récurrente, telle qu'une activité professionnelle.

Seuls les particuliers, les associations à objet non commercial et les entreprises étrangères ne sont pas concernés par la facturation électronique.

En effet, tous les assujettis à la TVA* établis en France sont concernés, quels que soient la forme juridique de l'entreprise, le chiffre d’affaires réalisé ou le volume de factures émises et reçues. Cette règle s'applique même s'ils ne sont pas redevables de la TVA.

Ainsi, les entités bénéficiant d’une exonération de TVA (comme les professions médicales ou les locations immobilières) restent soumises à cette obligation, car elles relèvent du champ d'application de la TVA sans pour autant y être redevables.

* Rappelons qu'un assujetti est une personne physique ou morale exerçant de manière indépendante une activité à but lucratif et de façon récurrente, telle qu'une activité professionnelle.

Seuls les particuliers, les associations à objet non commercial et les entreprises étrangères ne sont pas concernés par la facturation électronique.

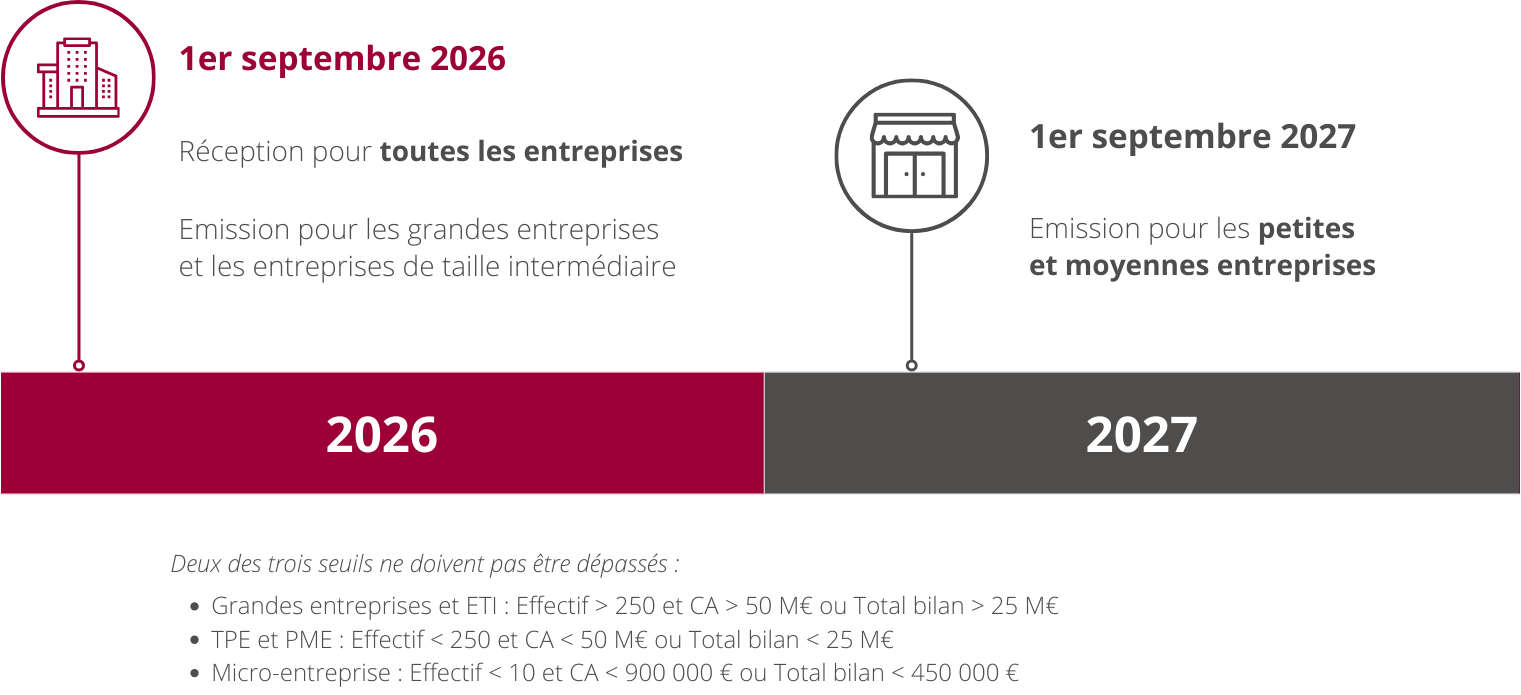

3Quel est le calendrier d'application ?

Au 1er septembre 2026, toutes les entités concernées par la facturation électronique devront être en capacité de recevoir leurs factures au format électronique. Cela suppose d'avoir choisi une plateforme avant le 1er septembre 2026.

Vous serez probablement démarché(e), dans les mois à venir, par divers opérateurs proposant leur plateforme. Sachez que le choix de plateforme aura des répercussions sur la gestion commerciale et la chaine de production comptable de votre entreprise. Ne vous engagez pas avant d'avoir consulté votre comptable : une décision hâtive risque de ne pas correspondre à vos besoins à long terme.

Au 1er septembre 2027, les TPE-PME et les micro-entreprises devront être en capacité de recevoir et d'émettre les factures au format électronique, via la plateforme de leur choix.

Vous serez probablement démarché(e), dans les mois à venir, par divers opérateurs proposant leur plateforme. Sachez que le choix de plateforme aura des répercussions sur la gestion commerciale et la chaine de production comptable de votre entreprise. Ne vous engagez pas avant d'avoir consulté votre comptable : une décision hâtive risque de ne pas correspondre à vos besoins à long terme.

Au 1er septembre 2027, les TPE-PME et les micro-entreprises devront être en capacité de recevoir et d'émettre les factures au format électronique, via la plateforme de leur choix.

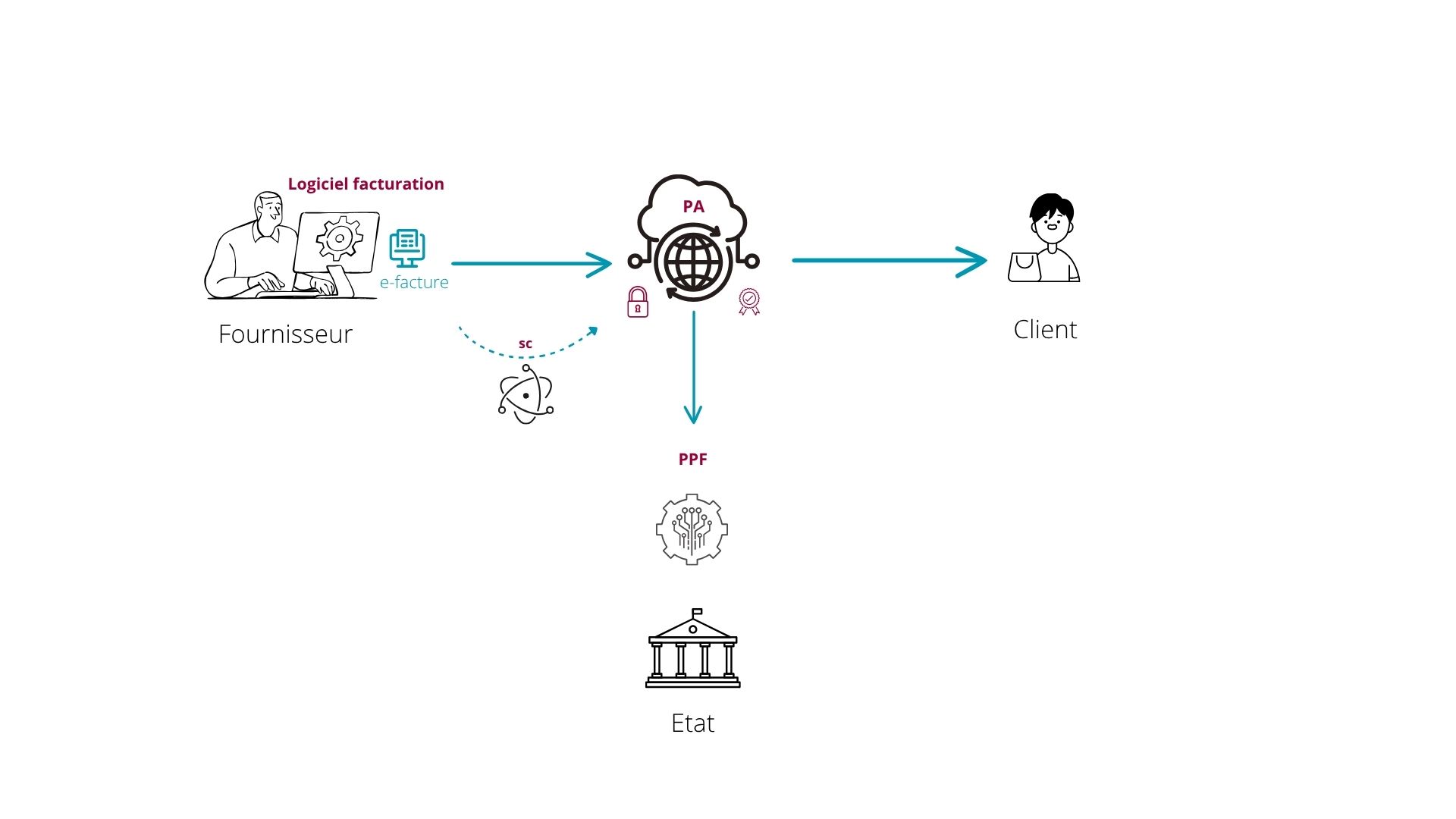

4Logiciel, plateforme, opérateur... De quoi parle-t-on ?

Le passage à la facturation électronique modifie le processus de circulation des factures. Ainsi, pour envoyer et recevoir vos factures sous format électronique, le recours à un nouvel outil, appelé "Plateforme Agréée" est nécessaire.

La plateforme ne vous dispense pas d'un logiciel de facturation et/ou de caisse, car elle n'a pas vocation à produire vos factures mais à s'assurer de leur conformité et à les "véhiculer" vers votre client, ainsi que vers l'administration fiscale.

Tel un transporteur prenant en charge les commandes produites dans votre atelier pour les livrer chez votre client…

Nous sommes en présence de plusieurs acteurs, contribuant à l’efficacité et à la performance globale du système. On parle "d'écosystème" de la facturation électronique. Votre cabinet d'expertise comptable joue un rôle central dans cet écosystème, vous guidant dans la sélection des outils les plus adaptés, pour assurer l'optimisation des processus :

• Les logiciels de facturation et de caisse permettent de produire vos factures ou de gérer vos encaissements.

Le choix est crucial, car un logiciel conforme assure une interconnexion fluide avec les plateformes, garantissant, à la fois, la fiabilité et la simplicité du processus.

• Les Plateformes Agréées (PA) - initialement appelées Plateformes de Dématérialisation Partenaires (PDP) - sont des opérateurs privés, agréés par l’administration fiscale.

Leur rôle est de contrôler, extraire, transmettre :

- Contrôler la conformité de vos factures,

- Extraire les données destinées à l'administration fiscale,

- Transmettre vos factures à la plateforme de votre client,

- Acheminer vos factures fournisseurs.

• Le Portail Public de Facturation (PPF) est la plateforme de l'Etat, servant d'intermédiaire entre votre plateforme (PA) et l'administration fiscale. Le Portail Public de Facturation collectera, auprès de votre plateforme, les données destinées à l'administration.

• Les Solutions Compatibles (SC) - initialement appelées Opérateurs de Dématérialisation (OD) - sont nécessaires en cas de logiciel de facturation non conforme avec le format de facture électronique, non compatible avec les plateformes. Elles sont chargées de transformer les données illisibles par les plateformes, en données conformes et lisibles.

Les Solutions Compatibles sont des intermédiaires. Non agréées par l'administration fiscale, elles ne peuvent pas remplir le rôle de plateforme pour transmettre directement les factures.

Le logiciel de facturation que nous vous proposons est un logiciel conforme et compatible avec les plateformes, évitant le recours aux Solutions Compatibles

La plateforme ne vous dispense pas d'un logiciel de facturation et/ou de caisse, car elle n'a pas vocation à produire vos factures mais à s'assurer de leur conformité et à les "véhiculer" vers votre client, ainsi que vers l'administration fiscale.

Tel un transporteur prenant en charge les commandes produites dans votre atelier pour les livrer chez votre client…

Nous sommes en présence de plusieurs acteurs, contribuant à l’efficacité et à la performance globale du système. On parle "d'écosystème" de la facturation électronique. Votre cabinet d'expertise comptable joue un rôle central dans cet écosystème, vous guidant dans la sélection des outils les plus adaptés, pour assurer l'optimisation des processus :

• Les logiciels de facturation et de caisse permettent de produire vos factures ou de gérer vos encaissements.

Le choix est crucial, car un logiciel conforme assure une interconnexion fluide avec les plateformes, garantissant, à la fois, la fiabilité et la simplicité du processus.

• Les Plateformes Agréées (PA) - initialement appelées Plateformes de Dématérialisation Partenaires (PDP) - sont des opérateurs privés, agréés par l’administration fiscale.

Leur rôle est de contrôler, extraire, transmettre :

- Contrôler la conformité de vos factures,

- Extraire les données destinées à l'administration fiscale,

- Transmettre vos factures à la plateforme de votre client,

- Acheminer vos factures fournisseurs.

• Le Portail Public de Facturation (PPF) est la plateforme de l'Etat, servant d'intermédiaire entre votre plateforme (PA) et l'administration fiscale. Le Portail Public de Facturation collectera, auprès de votre plateforme, les données destinées à l'administration.

• Les Solutions Compatibles (SC) - initialement appelées Opérateurs de Dématérialisation (OD) - sont nécessaires en cas de logiciel de facturation non conforme avec le format de facture électronique, non compatible avec les plateformes. Elles sont chargées de transformer les données illisibles par les plateformes, en données conformes et lisibles.

Les Solutions Compatibles sont des intermédiaires. Non agréées par l'administration fiscale, elles ne peuvent pas remplir le rôle de plateforme pour transmettre directement les factures.

Le logiciel de facturation que nous vous proposons est un logiciel conforme et compatible avec les plateformes, évitant le recours aux Solutions Compatibles

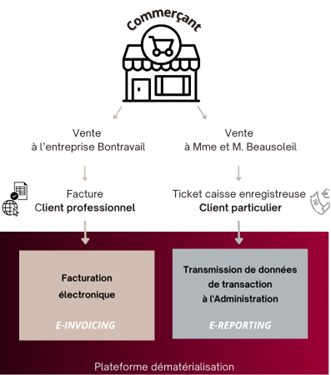

5Quelles sont mes nouvelles obligations ?

Le processus de facturation électronique regroupe deux obligations de transmission :

• La transmission des factures à proprement parler : c'est la notion de E-invoicing. Elle désigne l'obligation d’émission, de transmission et de réception des factures sous un format standard électronique, via une plateforme agréée, pour les transactions entre professionnels français assujettis à TVA.

• La transmission des données de transaction à l'administration fiscale. C'est la notion de E-reporting. Elle concerne les transactions qui n’entrent pas dans le champ du e-invoicing, mais qui doivent, tout de même, être transmises à l’administration fiscale via une plateforme agréée : opérations avec les particuliers ou les entreprises étrangères.

Exemple, pour le cas d'un commerce :

En pratique :

Ma clientèle est composée uniquement de professionnels français, assujettis à la TVA :

Je vais devoir recourir à un logiciel de facturation capable de faire transiter mes factures via une plateforme agréée (e-invoicing).

Ma clientèle est composée uniquement de particuliers :

Je vais devoir recourir à un logiciel (caisse ou facturation) capable de faire remonter mes données de transaction à une plateforme agréée, pour les acheminer vers l'administration fiscale (e-reporting).

Ma clientèle inclut aussi bien des professionnels français assujettis à la TVA, que des particuliers, voire des entreprises étrangères :

Je vais devoir recourir à un logiciel de facturation/caisse capable, à la fois :

- de faire transiter mes factures via une plateforme agréée (e-invoicing) - pour les factures de vente destinées aux professionnels français assujettis à la TVA

- et de faire remonter mes données de transaction à une plateforme agréée, afin de les acheminer vers l'administration fiscale (e-reporting) - pour les ventes aux particuliers ou entreprises étrangères

• La transmission des factures à proprement parler : c'est la notion de E-invoicing. Elle désigne l'obligation d’émission, de transmission et de réception des factures sous un format standard électronique, via une plateforme agréée, pour les transactions entre professionnels français assujettis à TVA.

• La transmission des données de transaction à l'administration fiscale. C'est la notion de E-reporting. Elle concerne les transactions qui n’entrent pas dans le champ du e-invoicing, mais qui doivent, tout de même, être transmises à l’administration fiscale via une plateforme agréée : opérations avec les particuliers ou les entreprises étrangères.

Exemple, pour le cas d'un commerce :

En pratique :

Ma clientèle est composée uniquement de professionnels français, assujettis à la TVA :

Je vais devoir recourir à un logiciel de facturation capable de faire transiter mes factures via une plateforme agréée (e-invoicing).

Ma clientèle est composée uniquement de particuliers :

Je vais devoir recourir à un logiciel (caisse ou facturation) capable de faire remonter mes données de transaction à une plateforme agréée, pour les acheminer vers l'administration fiscale (e-reporting).

Ma clientèle inclut aussi bien des professionnels français assujettis à la TVA, que des particuliers, voire des entreprises étrangères :

Je vais devoir recourir à un logiciel de facturation/caisse capable, à la fois :

- de faire transiter mes factures via une plateforme agréée (e-invoicing) - pour les factures de vente destinées aux professionnels français assujettis à la TVA

- et de faire remonter mes données de transaction à une plateforme agréée, afin de les acheminer vers l'administration fiscale (e-reporting) - pour les ventes aux particuliers ou entreprises étrangères

6Quelles sont les sanctions encourues si je ne respecte pas mes obligations de facturation électronique ?

Une tolérance est prévue pour le premier manquement.

En revanche, dès la deuxième infraction, des sanctions financières s'appliqueront :

• En cas de non -respect du format de facture :

15 € par facture non transmise par voie électronique

• En cas de non-respect de l'obligation de e-reporting (transmission des données à l'administration) :

250 € par transmission manquante

• En cas de non-respect des mentions obligatoires :

15 € par mention obligatoire manquante ou inexacte

En revanche, dès la deuxième infraction, des sanctions financières s'appliqueront :

• En cas de non -respect du format de facture :

15 € par facture non transmise par voie électronique

• En cas de non-respect de l'obligation de e-reporting (transmission des données à l'administration) :

250 € par transmission manquante

• En cas de non-respect des mentions obligatoires :

15 € par mention obligatoire manquante ou inexacte

7Je suis une TPE, dois-je attendre le 1er septembre 2027 pour commencer à émettre mes factures au format électronique ?

NON, vous avez la possibilité (et il est vivement recommandé) d'anticiper cette transition et de commencer dès aujourd’hui. Cette transformation demande du temps, il est essentiel de préparer, dès maintenant, votre passage sur la plateforme agréée.

8Dois-je m'équiper ou changer de logiciel de facturation à l’approche du passage à la facturation électronique ?

Je dispose d’un logiciel conforme et compatible avec la facture électronique

Aucun changement n'est nécessaire.

Assurez-vous, cependant, auprès de votre éditeur, qu'il respecte bien les exigences en vigueur et que les mises à jour nécessaires sont prévues dans votre contrat.

Je n'ai pas de logiciel ou je dispose d’un logiciel non conforme à la facturation électronique

Si vous choisissez de le conserver, vous devrez soit passer par une Solution Compatible, soit saisir manuellement vos données sur la plateforme agréée.

Pour plus d'efficacité, vous pouvez opter pour un logiciel conforme, facilitant l'automatisation de vos processus.

Consultez-nous : nous avons des logiciels à vous proposer.

Aucun changement n'est nécessaire.

Assurez-vous, cependant, auprès de votre éditeur, qu'il respecte bien les exigences en vigueur et que les mises à jour nécessaires sont prévues dans votre contrat.

Je n'ai pas de logiciel ou je dispose d’un logiciel non conforme à la facturation électronique

Si vous choisissez de le conserver, vous devrez soit passer par une Solution Compatible, soit saisir manuellement vos données sur la plateforme agréée.

Pour plus d'efficacité, vous pouvez opter pour un logiciel conforme, facilitant l'automatisation de vos processus.

Consultez-nous : nous avons des logiciels à vous proposer.

9Comment bien choisir ma plateforme ?

Le choix de la plateforme dépend généralement du logiciel de facturation utilisé. La liste des plateformes agréées est disponible sur le site impots.gouv.fr.

Pour vous accompagner dans votre choix de logiciel et de plateforme, nous organisons des réunions d’information et de formation, au cours desquelles nous vous présentons nos solutions partenaires. Contactez-nous.

Choisir une plateforme interopérable avec le cabinet vous garantira un accompagnement renforcé. A l'inverse, un manque de compatibilité des outils pourrait entraîner des dysfonctionnements et une perte de temps, aussi bien pour vous que pour nous.

Pour vous accompagner dans votre choix de logiciel et de plateforme, nous organisons des réunions d’information et de formation, au cours desquelles nous vous présentons nos solutions partenaires. Contactez-nous.

Choisir une plateforme interopérable avec le cabinet vous garantira un accompagnement renforcé. A l'inverse, un manque de compatibilité des outils pourrait entraîner des dysfonctionnements et une perte de temps, aussi bien pour vous que pour nous.

10J’ai été contacté(e) par des fournisseurs de logiciels et de plateformes. Dois-je contracter avec eux ?

Les logiciels de facturation et les plateformes agréées ne sont pas de simples équipements informatiques. Votre choix impactera l’ensemble de la gestion de votre entreprise, structurant vos processus quotidiens et influençant votre efficacité.

Prenez le temps de bien choisir. Consultez-nous : nous vous accompagnons pour garantir une solution adaptée et performante.

Opter pour une plateforme interopérable avec nos outils vous offrira une vision en quasi-temps réel de votre activité.

Prenez le temps de bien choisir. Consultez-nous : nous vous accompagnons pour garantir une solution adaptée et performante.

Opter pour une plateforme interopérable avec nos outils vous offrira une vision en quasi-temps réel de votre activité.

11Dois-je choisir la même plateforme que mes clients et/ou fournisseurs ?

NON : Vous êtes libre de choisir votre plateforme. Il n'est pas nécessaire d'utiliser la même que vos clients et/ou fournisseurs car les plateformes sont interconnectées pour assurer l'échange des données.

Choisir une plateforme en fonction du logiciel de facturation/de caisse utilisé est une stratégie plus judicieuse.

Choisir une plateforme en fonction du logiciel de facturation/de caisse utilisé est une stratégie plus judicieuse.

12Dois-je connaître la plateforme de mon client pour lui transmettre sa facture ?

NON : La facture déposée sera automatiquement transmise à votre client via les plateformes, même si vous ne connaissez pas celle qu’il a choisie.

13Comment suivre l’avancement de ma facturation sur la plateforme ?

Un suivi continu des factures est assuré grâce à 2 modules distincts, correspondant à chaque type de flux. Vous pourrez y consulter le statut de vos factures :

• Module de suivi des factures reçues (factures d'achat) : vous aurez la possibilité d'approuver la facture reçue, de la contester en la mettant en litige (avec envoi d'un message au fournisseur), ou encore de la refuser.

• Module de suivi des factures déposées (factures de vente) : vous pourrez voir, notamment, si votre facture a été envoyée au destinataire, si le paiement a été reçu, etc.

• Module de suivi des factures reçues (factures d'achat) : vous aurez la possibilité d'approuver la facture reçue, de la contester en la mettant en litige (avec envoi d'un message au fournisseur), ou encore de la refuser.

• Module de suivi des factures déposées (factures de vente) : vous pourrez voir, notamment, si votre facture a été envoyée au destinataire, si le paiement a été reçu, etc.

14Est-ce que la sécurité de mes données est menacée par la dématérialisation de tous les processus ?

NON : Les plateformes doivent se conformer à des normes de sécurité informatique strictes, définies dans un cahier des charges rigoureux, afin de garantir l'intégrité, la confidentialité et l'authenticité des données. Elles sont responsables de la sécurité des informations qui transitent par leurs systèmes et doivent assurer l'archivage légal des documents, conformément aux réglementations en vigueur.

La plateforme que nous employons et que nous pourrons vous proposer est développée par une société spécialisée dans la dématérialisation, les coffres-forts numériques et l'archivage électronique de données. Forte de plus de 20 ans d'expérience, elle détient certifications, labels et agréments officiels attestant de sa conformité aux exigences les plus élevées en matière de sécurité et de protection des données.

La plateforme que nous employons et que nous pourrons vous proposer est développée par une société spécialisée dans la dématérialisation, les coffres-forts numériques et l'archivage électronique de données. Forte de plus de 20 ans d'expérience, elle détient certifications, labels et agréments officiels attestant de sa conformité aux exigences les plus élevées en matière de sécurité et de protection des données.

15Concrètement, comment vais-je envoyer ma facture au client professionnel assujetti à TVA ?

La facturation électronique modifie le mode de transmission des factures de vente en imposant un envoi entièrement dématérialisé. Une fois votre facture déposée sur votre plateforme, celle-ci l’acheminera automatiquement vers la plateforme de votre client. Aucun autre canal d’envoi ne sera nécessaire, ni autorisé.

Votre client recevra, ainsi, sa facture directement sur sa propre plateforme.

Votre client recevra, ainsi, sa facture directement sur sa propre plateforme.

16Mon client est un particulier, comment lui envoyer une facture ?

Les factures destinées aux particuliers, ainsi qu'aux entités non assujetties à la TVA, ne sont pas soumises à l'obligation de facturation électronique et ne doivent donc pas être transmises via une plateforme agréée.

Votre logiciel de facturation peut néanmoins générer ces factures dans un format structuré conforme à la facturation électronique, mais leur transmission devra s'effectuer par un autre canal (e-mail, courrier, espace client, etc.).

ATTENTION : Vous avez, toutefois, l'obligation de transmettre les informations à l’administration (e-reporting) via votre plateforme.

Votre logiciel de facturation peut néanmoins générer ces factures dans un format structuré conforme à la facturation électronique, mais leur transmission devra s'effectuer par un autre canal (e-mail, courrier, espace client, etc.).

ATTENTION : Vous avez, toutefois, l'obligation de transmettre les informations à l’administration (e-reporting) via votre plateforme.

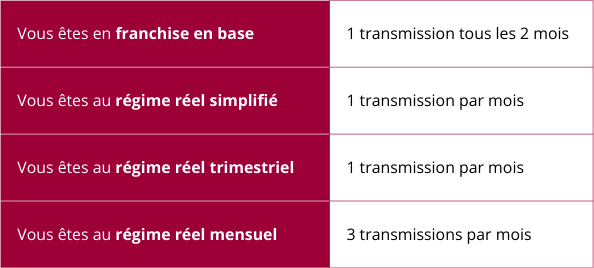

17A quelle fréquence dois-je transmettre les données de e-reporting ?

La fréquence de transmissions de ces données dépend de votre régime de TVA :

18La facturation électronique a-t-elle un impact sur mes obligations déclaratives existantes ?

NON, la facturation électronique ne modifie pas le déclaratif existant : les télédéclarations sont toujours obligatoires (TVA, DEB, …).

19Comment vais-je recevoir mes factures d’achat auprès de professionnels ?

La facturation électronique modifie le canal de réception : les factures d’achat de vos fournisseurs assujettis à TVA seront disponibles sur votre plateforme. Vous pourrez ensuite les télécharger ou les imprimer si nécessaire.